2

0

2341

Не погореть помогут депозиты и золото, сообщает -2018-vo-chto-vygodno-vlozhit-dengi-1109478.html?utm_source=newsletter_04_02&utm_medium=email&utm_campaign=%D1%80%D0%B0%D1%81%D1%81%D1%8B%D0%BB%D0%BA%D0%B0" rel="nofollow" target="_blank">СЕГОДНЯ.

Минувший год прошел для финансового рынка без особых потрясений, хотя и не был простым для многих украинцев. Мы разобрались, куда в 2018 году нести свои кровные, чтобы не потерять в их покупательской способности, а в идеале еще и приумножить свое состояние.

Многие знают, что не стоит "складывать все яйца в одну корзину": лучше хранить сбережения в разных валютах и разными способами, чтобы, если с "корзиной" что-то случится, не потерять все. По этой же причине не стоит инвестировать весь ваш капитал в один проект: в случае его прогорания можно остаться без своих средств. Для снижения вероятности подобной ситуации нужно постоянно оптимизировать свой инвестиционный портфель и диверсифицировать финансовые риски правильным подбором пропорций вкладов и правильным выбором объектов для инвестирования.

К сожалению, нынче у украинцев относительно небольшой выбор того, "как не прогореть": на ближайшее будуще — это в основном банковские вклады. Но и здесь надо "раскладывать по корзинам" — правильно выбирать валюты и банк (лучше несколько). Что наши соотечественники обычно и делают: по словам экспертов, как только привлекательность процентных ставок по депозитам снижается, многие клиенты банков начинают вкладывать деньги просто в покупку долларов, которые хранят в своем "сейфе" (депозитной ячейке или дома). Конечно, такая инвестиция не способствует ни количественному росту экономики, ни ее качественному преобразованию. Поэтому государство пытается вернуть доверие граждан к банковскому сектору и экономике страны в целом.

Пользуйтесь консультацией: Инвестиционный договор как финансовый инструмент для привлечения средств от инвесторов в объект строительства

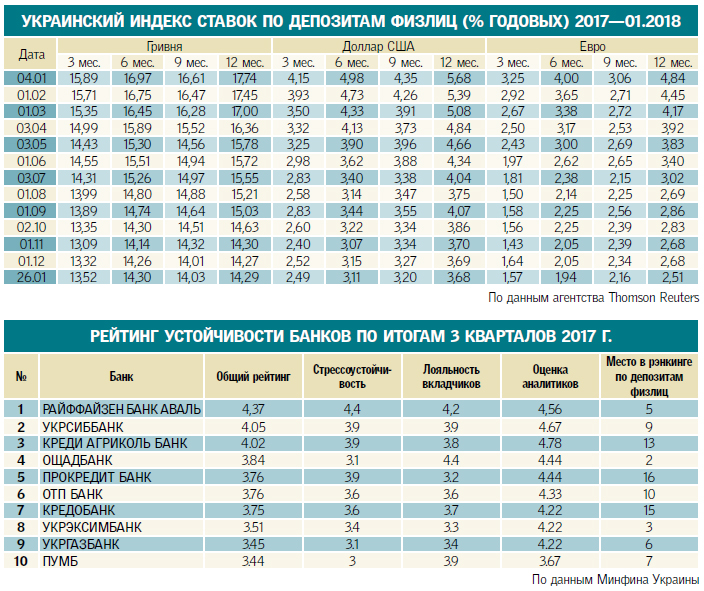

В прошлом году банковский депозит оставался самым выгодным и надежным видом вложения денег. По данным Нацбанка, год охарактеризовался "постепенным усилением доверия к банковской системе Украины, о чем свидетельствует оживление притока средств на депозиты". Такие тенденции отобразились в предварительных данных "Денежно-кредитной статистики" за декабрь 2017 года. В целом за 2017 год общий портфель депозитов по банковской системе Украины вырос на 13% (102,8 млрд грн) — до 896,3 млрд грн. Для сравнения: в 2016 году он увеличился на 10,7% (76,7 млрд грн).

При этом средства прирастали в основном в национальной валюте: украинцы увеличили гривневые вклады в платежеспособных банках на 19,4%.

Причем, что характерно, стоимость депозитов в 2017 году уменьшалась.

"Изменение депозитных ставок в 2017 году имело разнонаправленный характер. Но общая тенденция на протяжении всего года была направлена на снижение ставок — они, по данным аналитиков UIRD, за год упали на 2—3 п. п. и в среднем составили 15%. На ставки влияли такие факторы, как колебание курса национальной валюты, избыток ресурсов на рынке и ставки, устанавливаемые госбанками", — рассказывает директор департамента развития банковских продуктов "Идея Банк" Сергей Мищенко.

Приток средств заставил банки оживиться: в 2017 году они активнее выдавали кредиты в национальной валюте. За год портфель гривневих кредитов банков увеличился на 13,1% (65,8 млрд грн) — до 569,4 млрд грн, что тоже говорит о некоторой стабилизации ситуации.

В этом году ничего сенсационно нового в плане инвестиций не произойдет: самым простым и надежным способом вложения средств останутся депозиты.

"Думаю, номером один в рейтинге инвестиционных инструментов будут оставаться банковские депозиты. Причем, учитывая итоги 2017 года и рост курса доллара в Украине год к году менее чем на 5%, на первый план вновь выходят депозиты в гривне. По таким вкладам можно все еще получать доходность выше 10% годовых, с гарантией государства или международной банковской группы. Несколько снижают реальную доходность налогообложение процентов по депозитам. Но альтернативы им все равно очень мало", — считает главный финансовый аналитик РА "Эксперт-Рейтинг" Виталий Шапран.

Вспомните новость: Всемирный банк прекратит инвестиции в нефть и газ после 2019 года

В ПОИСКАХ НАДЕЖНЫХ. Выбирая банк, мы часто колеблемся между предлагаемыми процентами по депозиту и надежностью учреждения. Казалось бы, ненадежные банки, которые отличались повышенной щедростью депозитных ставок, уже вывели из рынка. Но, тем не менее, вопрос остается актуальным, поэтому напоминаем еще раз: более высокая ставка депозита, чем в целом по рынку, очень часто говорит о том, что у банка есть проблемы. Скорее всего, ему не хватает денег, поэтому он пытается привлечь дополнительные средства, обещая высокие проценты. Поэтому внимательно изучайте рынок и доверяйте деньги банкам со среднерыночной ставкой. Также при выборе банка обращайте внимание на рейтинги Минфина.

Эксперты считают, что для полноценного развития кредитования максимальная ставка по депозитам не должна превышать 10% годовых.

"Но на динамику изменения ставок существенно влияют инфляция, валютный курс, учетная ставка НБУ и т. д. Так, рост курса и инфляции существенно замедлили снижение депозитных ставок в национальной валюте в конце прошлого — начале текущего года. Сейчас же мы столкнулись с повышением учетной ставки НБУ (до 16%). Это также приведет к подорожанию депозитов", — рассказывает начальник сектора развития розничного бизнеса АО "ОТП Банк" Юрий Пономаренко. Следом, соответственно, подорожают и кредиты.

ПО КОРЗИНАМ. Что касается распределения по валютам, то, по рекомендациям президента Украинского аналитического центра Александра Охрименко, лучше всего 50% вклада оставлять в гривне, а остальные — разделить поровну и хранить в долларах и евро. Хотя процент по вкладам в валюте ниже, но есть защита от девальвации гривни, которая за ближайшие 2—3 года может значительно обесцениться. Но здесь возникает другая проблема: по словам Юрия Пономаренко, по валютным депозитам большинство банков снизили ставки до минимального уровня, а некоторые и вовсе приостановили привлечение валюты на депозиты. Причина проста: валютное кредитование в стране запрещено, да и на нашем валютном рынке особо не поторгуешься.

Выбор банка. Учитываем ставку по рынку и позиции в рейтингах. Фото: Ю. Кузнецов

В плане сохранения, а не преумножения средств, по-прежнему привлекательным остается золото.

"Как альтернативный инструмент на долгосрочной основе стоит рассматривать золото — это интересный инструмент сохранения сбережений. Но, инвестируя в золото, нужно быть готовым к горизонту 5—10 лет. Такие длинные инвестиции могут себе позволить не все граждане, но только на таком горизонте можно ожидать реальный эффект от такой инвестиции", — говорит Виталий Шапран.

Вспмоните новость: Роскошные малыши: сколько стоят украинкам роды в частных роддомах

БЕЗ ФОНДОВОГО РЫНКА. Фондовый рынок у нас как бы имеется, но говорить о нем серьезно нет оснований. По словам Александра Охрименко, размещать средства при наличии двух площадок не имеет смысла. Такого же мнения придерживается и Сергей Костецкий.

"Есть специалисты, которые все знают и готовы рисковать. Но если человек за всю жизнь накопил $50 тыс., он вряд ли пойдет играть на бирже".

КРИПТОВАЛЮТА.

"Недавно просматривал данные исследования, что 2% украинцев хранят свои сбережения в биткоинах, — говорит Сергей Костецкий. — Но когда валюта за день падает с $20 тыс. до $10, а потом снова растет — ее сложно советовать для инвестиций".

Золото — на перспективу. Фото: Press office NBU

Вспомните новость: 11 стран, дающих вид на жительство при покупке недвижимости

Довольно неоднозначной инвестицией на сегодняшний день является недвижимость. Вкладываться в какие-то активы можно, но только если их стоимость гораздо ниже рыночной, советуют эксперты, но проверка надежности такой сделки тяжелым грузом ложится на плечи покупателя. Покупки по рыночной цене сейчас невыгодны — особенно если вы хранили сбережения в долларах или евро, потому что недвижимость в наступившем году продолжит дешеветь.

"Если вы сейчас купите квартиру, неважно, на каком этапе — строительства или готовую, — то, если говорить про доллары, она даже подешевеет. Например, если вы живете в Киеве, то за $50 тыс. вы можете приобрести 2-комнатную квартиру около 50—60 кв. м где-то на Троещине (удаленный район Киева), — поясняет Сергей Костецкий. — Вы ее будете сдавать максимум за 5—6 тыс. грн на руки. И вам еще нужно поискать арендатора, потому что с учетом "коммуналки" она будет обходиться уже в 8—9 тыс. грн. Разделите $50 тыс. на $200 (стоимость в месяц) и разделите еще на 12 (количество месяцев) — выходит, что вам понадобится около 20 лет, чтобы "отбить" свою инвестицию. И это мы говорим о чистом доходе — не учитывая, что после каждого ухода арендаторов надо сделать ремонт и другие возможные затраты (ваш арендатор кого-то затопил, что-то повредил). Плюс все будет контролироваться с точки зрения налогообложения. Конечно, пока у государства нет возможности тотального учета. Но в будущем (а мы все-таки говорим про 20 лет) за все придется платить. Ну а если же вы решите продать эту квартиру (до 3 лет), то возникает еще и 8,5% налога (5% — подоходный, 1,5% — АТО, 1% — госпошлина, 1% — Пенсионный фонд).

Те, кто вкладывал в 2009 году, тоже думали, что через пару лет цены вверх пойдут. Но уже почти 10 лет особых изменений нет. Конечно, падение и рост идут циклично, но циклы бывают разные — и в 20 лет, и больше. Поэтому я не вижу в ближайшей, даже среднесрочной перспективе причин для роста этого рынка. Лучше положить деньги в какой-то надежный банк под 3% годовых, не иметь проблем — и получать тот же доход".

Не столь категоричен Александр Охрименко: по его словам, вложение в недвижимость в больших городах — не такая уж и плохая затея. Это подтверждает и исполнительный директор Конфедерации строителей Украины Виталий Грусевич.

"Ежегодная потребность украинцев — около 30 млн кв. м жилья по ценам, которые соответствовали бы уровню дохода граждан".

Ну а поскольку уровень дохода не так высок, то свои квадратные метры для многих остаются мечтой. Есть даже расхожая шутка: "В Киеве работает тот, кому нечего сдавать". Поэтому, если ваши сбережения в гривнях, или есть малолетние дети-внуки и вы планируете затем им оставить жилье в наследство — смысл в такой инвестиции есть.

ЗЕМЕЛЬНЫЕ УЧАСТКИ. Как перепродажа, по словам Сергея Костецкого, они неинтересны. Но если приобрести для себя и построить дом — то это хорошее решение: сейчас есть много неплохих участков по хорошим ценам.

Переглядів

Коментарі

Переглядів

Коментарі

Отримайте швидку відповідь на юридичне питання у нашому месенджері, яка допоможе Вам зорієнтуватися у подальших діях

Ви бачите свого юриста та консультуєтесь з ним через екран , щоб отримати послугу Вам не потрібно йти до юриста в офіс

Про надання юридичної послуги та отримайте найвигіднішу пропозицію

Пошук виконавця для вирішення Вашої проблеми за фильтрами, показниками та рейтингом

Переглядів:

187

Коментарі:

0

Переглядів:

888

Коментарі:

0

Переглядів:

158

Коментарі:

0

Переглядів:

458

Коментарі:

0

Переглядів:

147

Коментарі:

0

Переглядів:

934

Коментарі:

0

Protocol.ua є власником авторських прав на інформацію, розміщену на веб - сторінках даного ресурсу, якщо не вказано інше. Під інформацією розуміються тексти, коментарі, статті, фотозображення, малюнки, ящик-шота, скани, відео, аудіо, інші матеріали. При використанні матеріалів, розміщених на веб - сторінках «Протокол» наявність гіперпосилання відкритого для індексації пошуковими системами на protocol.ua обов`язкове. Під використанням розуміється копіювання, адаптація, рерайтинг, модифікація тощо.

Повний текстCopyright © 2014-2024 «Протокол». Всі права захищені.

page

page

youtube

youtube