Автор не вказаний

0

0

1596

Фискалы выходят за рамки уголовного процесса, бесцеремонно расторгая договора о признании электронных документов

Мы уже писал о массовой практике расторжения налоговиками договоров о признании электронных документов. Более того, с претензиями в отношении такой практики в Государственную фискальную службу (ГФС) еще 12 июля обращался бизнес-омбудсмен Альгирдас Шемета, назвавший блокирование хозяйственной деятельности предприятий путем одностороннего разрыва договоров о признании электронных документов или непринятии электронной отчетности одной из главных системных проблем в администрировании налогов. А Генеральная прокуратура Украины (ГПУ) по подобным фактам даже возбудила уголовные производства.

Користуйтесь консультацією: Нотаріальне посвідчення інформації з мережі інтернет: належність і допустимість доказів

И все это неудивительно: ведь расторжение договора лишает налогоплательщика возможности регистрировать налоговые накладные в Едином реестре, что он обязан делать по закону, и тем самым полностью парализует деятельность предприятий. Следствием же принятия таких решений фискалами стало то, что в Украине сформировался еще один коррупционный рынок по оказанию услуг, связанных с выдачей разрешения на подачу электронной отчетности. В интернете без труда можно найти расценки за прекращение блокирования хозяйственной деятельности предприятий описанным способом.

Нормативка

Подчеркнем, что с юридической точки зрения действия фискалов абсолютно неправомерны. Налоговый кодекс не предусматривает ни процедуры заключения таких договоров, ни процедуры их прекращения. В приказе же ГНАУ №233 от 10.04.08 г. «О предоставлении электронной налоговой отчетности» содержится исчерпывающий перечень прекращения действия договоров: «Договор действует до окончания срока действия усиленных сертификатов открытых ключей. Если плательщик налогов подает в орган ГНС новые усиленные сертификаты ЭЦП (электронной цифровой подписи. – Ред.), этот договор считается пролонгированным до окончания срока действия новых усиленных сертификатов ключей». Согласно приказу, налоговый орган имеет право разорвать договор в одностороннем порядке в случае непредоставления плательщиком налогов нового усиленного сертификата (сертификатов) открытого ключа вместо отмененных или в случае изменения плательщиком места регистрации. На этот же приказ содержится ссылка в «свежем» письме ГФС №1532/2/99-99-06-07-10 от 21.06.16 г.

Таким образом, расторгая договора в одностороннем порядке и по непредусмотренным основаниям, налоговики явно выходят за пределы своих прав. Но их это не смущает ввиду отсутствия какой-либо ответственности за принятие таких решений.

Очередной ход

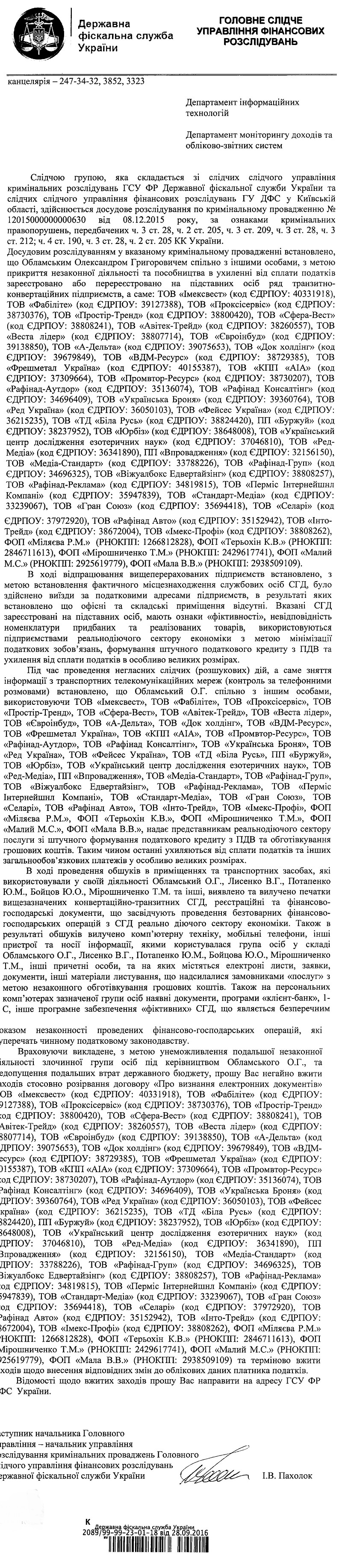

Вот очередной образчик таких действий. В письме от 28.09.16 г. (т.е. после обращения бизнес-омбудсмена и возбуждения уголовных производств ГПУ) заместитель начальника Главного управления-начальник управления расследования уголовных производств Главного следственного управления финансовых расследований ГФС Украины Игорь Пахолок обращается к своим коллегам из департамента информационных технологий и департамента мониторинга доходов и учетно-отчетных систем с просьбой «немедленно принять меры по разрыву договора «О признании электронных документов» в отношении четырех десятков субъектов хозяйствования, которые фигурируют в досудебном расследовании по уголовному производству №12015000000000630 от 08.12.15 г. И вопрос тут не в том, виноваты ли должностные лица упомянутых предприятий в расследуемом уголовном правонарушении (хотя, исходя из письма, подозрения никому не предъявлены). А в том, что сами следователи инициируют незаконные действия со стороны ГФС.

Користуйтесь консультацією: Добровільно-примусові сервіси фіскальної служби, або Чи варто боротися з додатковими угодами до договорів про визнання електронних документів

Видимо, мы являемся свидетелями работы одной и той же схемы наряду с вбросами самими мытарями фиктивного налогового кредита в систему электронного администрирования НДС (В СЕНТЯБРЕ) и утратой трех терабайтов информации из баз данных ГФС.

Необходимы изменения в Налоговый кодекс

Как отмечает Виктор Мороз, управляющий партнер адвокатского объединения «Suprema Lex», адвокат отмечает, что требование следователей абсурдно по существу. «В Украине пока не успели отменить презумпцию невиновности. Поэтому существует немалая вероятность того, что все, что было установлено досудебным следствием в отношении должностных лиц четырех десятков предприятий, притянуто за уши. Каких-либо оснований для расторжения договора «О признании электронных документов» в этом письме нет. Фактически же налицо вмешательство в свободу договора (ст. 6, 625 Гражданского кодекса), когда его расторжения требует третье лицо», — констатирует адвокат.

Поэтому до того, как в Налоговом кодексе не появятся прямые и однозначные нормы об ответственности должностных лиц органов ГФС за принятие неправомерных решений и/или бездействие, а также о финансовой ответственности бюджета за такие действия, ни в коем случае нельзя предоставлять фискалам новые функции по ручному блокированию регистрации налоговых накладных. В противном случае появится еще один коррупционный механизм.

Згадайте новину: Витяги, виписки, довідки з Єдиного державного реєстру відтепер банки приймають в електронній формі

О «творческом» подходе фискалов Юрий Забияка, вице-президент адвокатской фирмы «Грамацкий и партнеры»:

— Процесс заключения и выполнения договора о признании электронных документов с фискалами задумывался как сугубо технический момент, необходимый для воплощения в жизнь электронной отчетности. Именно поэтому нормативные акты не предусматривают широкого спектра оснований для расторжения таких договоров, а оставляют лишь один – непредоставление плательщиком новых сертификатов электронной цифровой подписи в случае изменения места регистрации плательщика или истечения срока действия старых.

— Процесс заключения и выполнения договора о признании электронных документов с фискалами задумывался как сугубо технический момент, необходимый для воплощения в жизнь электронной отчетности. Именно поэтому нормативные акты не предусматривают широкого спектра оснований для расторжения таких договоров, а оставляют лишь один – непредоставление плательщиком новых сертификатов электронной цифровой подписи в случае изменения места регистрации плательщика или истечения срока действия старых.

К сожалению, налицо привычный подход фискалов: из сугубо технического вопроса этот процесс они превратили в целое действо. На практике такие договоры расторгают и/или не выполняют без должных оснований, придумывают различные «добровольно-принудительные» дополнительные соглашения к таким договорам, из текста которых следует, что сам плательщик очень рад время от времени предоставлять налоговикам все документы по операциям, которые они сочтут сомнительными.

К сожалению, даже в рамках уголовных производств фискалы уходят за рамки уголовного процесса – решая «принять меры по разрыву договора» относительно компаний, по тем или иным причинам, появившимся в материалах производств. При этом такие действия лишены какого-либо процессуального статуса и, как правило, должного обоснования.

Источник: Hubs

Переглядів

Коментарі

Переглядів

Коментарі

Отримайте швидку відповідь на юридичне питання у нашому месенджері, яка допоможе Вам зорієнтуватися у подальших діях

Ви бачите свого юриста та консультуєтесь з ним через екран , щоб отримати послугу Вам не потрібно йти до юриста в офіс

Про надання юридичної послуги та отримайте найвигіднішу пропозицію

Пошук виконавця для вирішення Вашої проблеми за фильтрами, показниками та рейтингом

Переглядів:

376

Коментарі:

0

Переглядів:

1832

Коментарі:

1

Переглядів:

526

Коментарі:

0

Переглядів:

659

Коментарі:

0

Переглядів:

559

Коментарі:

0

Переглядів:

747

Коментарі:

1

Protocol.ua є власником авторських прав на інформацію, розміщену на веб - сторінках даного ресурсу, якщо не вказано інше. Під інформацією розуміються тексти, коментарі, статті, фотозображення, малюнки, ящик-шота, скани, відео, аудіо, інші матеріали. При використанні матеріалів, розміщених на веб - сторінках «Протокол» наявність гіперпосилання відкритого для індексації пошуковими системами на protocol.ua обов`язкове. Під використанням розуміється копіювання, адаптація, рерайтинг, модифікація тощо.

Повний текстCopyright © 2014-2024 «Протокол». Всі права захищені.

page

page

youtube

youtube