8

0

3380

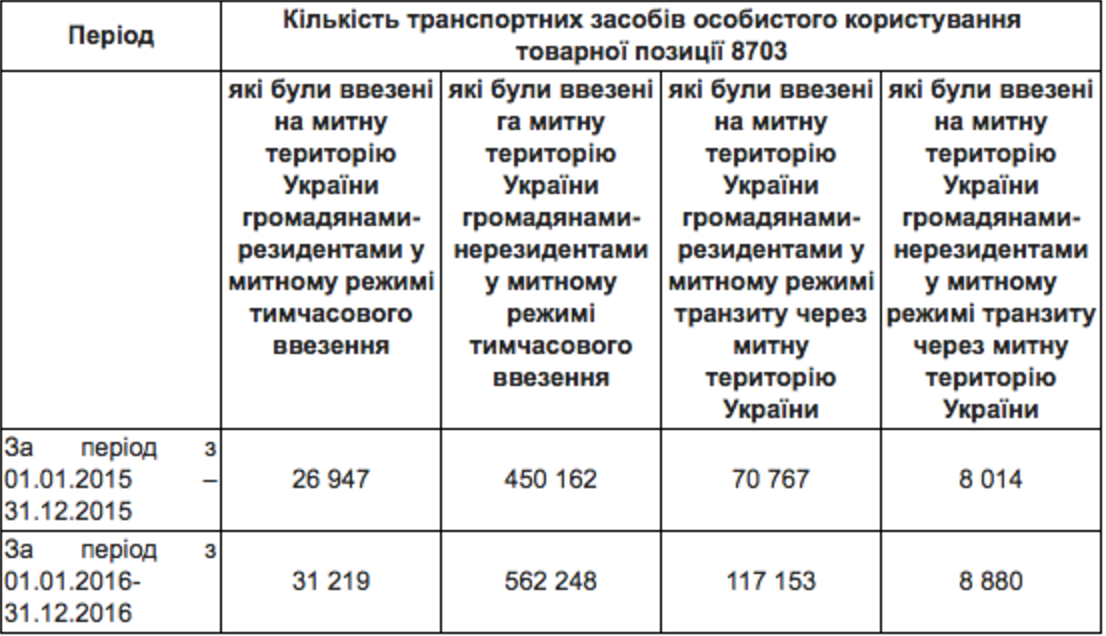

За даними державної фіскальної служби на кінець 2016 року в Україну ввезено на умовах тимчасового ввезення близько 600 тисяч автомобілів. Для розуміння, це число автомобілів відповідає кількості всіх машин в Києві.

У той же час Вищий адміністративний суд виніс перше рішення щодо власника такого авто. Згідно з ним, громадянин зобов’язаний заплатити суму в 400 тисяч гривень, що рівнозначно 300% податкових зборів, які він повинен був заплатити на кордоні. Його машина була конфіскована.

Згадайте новину: Порошенко розпочав боротьбу із нерозмитненими авто в Україні

В Європі прийнято міняти автомобілі кожні 5 років. Тому те, що для українців — розкіш, в Європі продається як непотріб.

Перед тим, як продати автомобіль, іноземець знімає її з реєстрації. Інакше бути не може. Якщо машина залишається зареєстрована на нього — він зобов’язаний буде сплачувати збори, купувати страховку, проходити техогляд.

Для того, щоб провезти автомобіль через кордон, реєстрація необхідна. Тому цей автомобіль набуває і оформляє на себе іноземна фірма, литовська, наприклад.

Читайте статтю: Приголомшливе спрощення ввезення авто з іноземною реєстрацією!

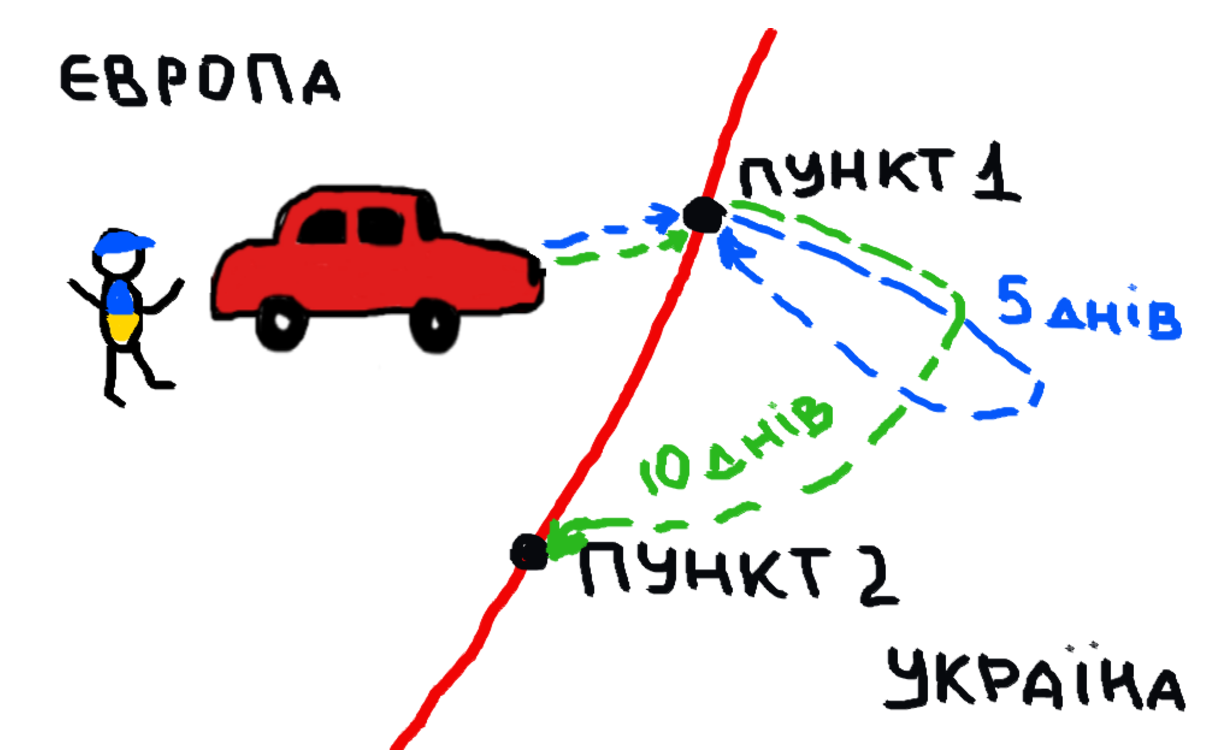

Українець може проїхати через кордон на автомобілі за умови, що він поверне її через п’ять днів, якщо буде проїжджати на тому ж митному пункті, або через 10 днів — якщо буде проїжджати через інший пункт.

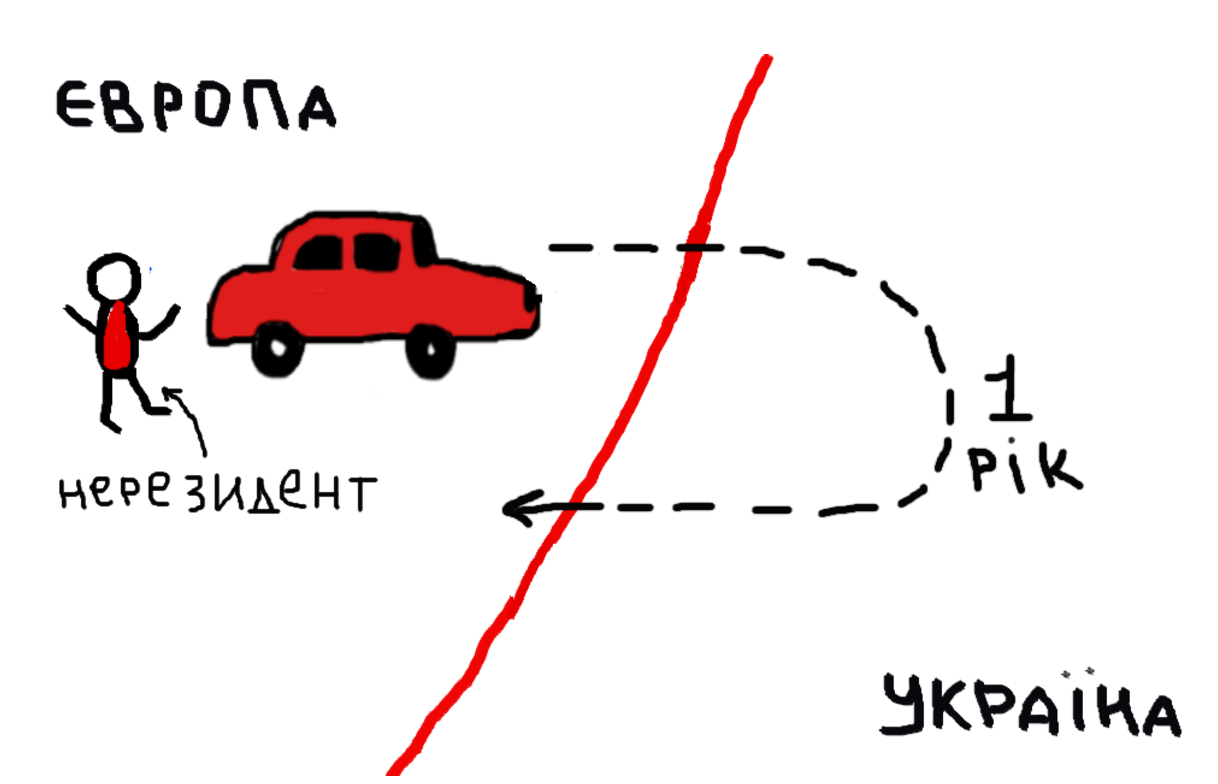

Іноземець може ввести на територію України автомобіль для особистого користування терміном на один рік.

Обидва варіанти є законними. І до тих пір, поки всі перераховані вище вимоги дотримані, до водіїв не виникає ніяких претензій.

Згадайте новину: В Раді пропонують розширити повноваження патрульної поліції та розібратися з незареєстрованими авто

Ні в першому, ні в другому випадку українець НЕ може стати власником такого автомобіля.

Нагадаємо, що іноземець, який приїхав в Україну на своєму особистому авто, повинен використовувати його для особистого користування.

Віддати автомобіль в управління українцеві він може тільки в тому випадку, якщо йому потрібно провести якісь операції з машиною. Наприклад, завезти машину на СТО. Тобто українець, по суті, має право використовувати машину тільки для виконання доручення іноземця.

Для цього потрібна довіреність. З нею українець може сідати за кермо іноземного автомобіля.

Саме таку схему в більшості випадків пропонують компанії, які займаються «продажем» нерозмитнених автомобілів. При цьому українець не стає власником автомобіля.

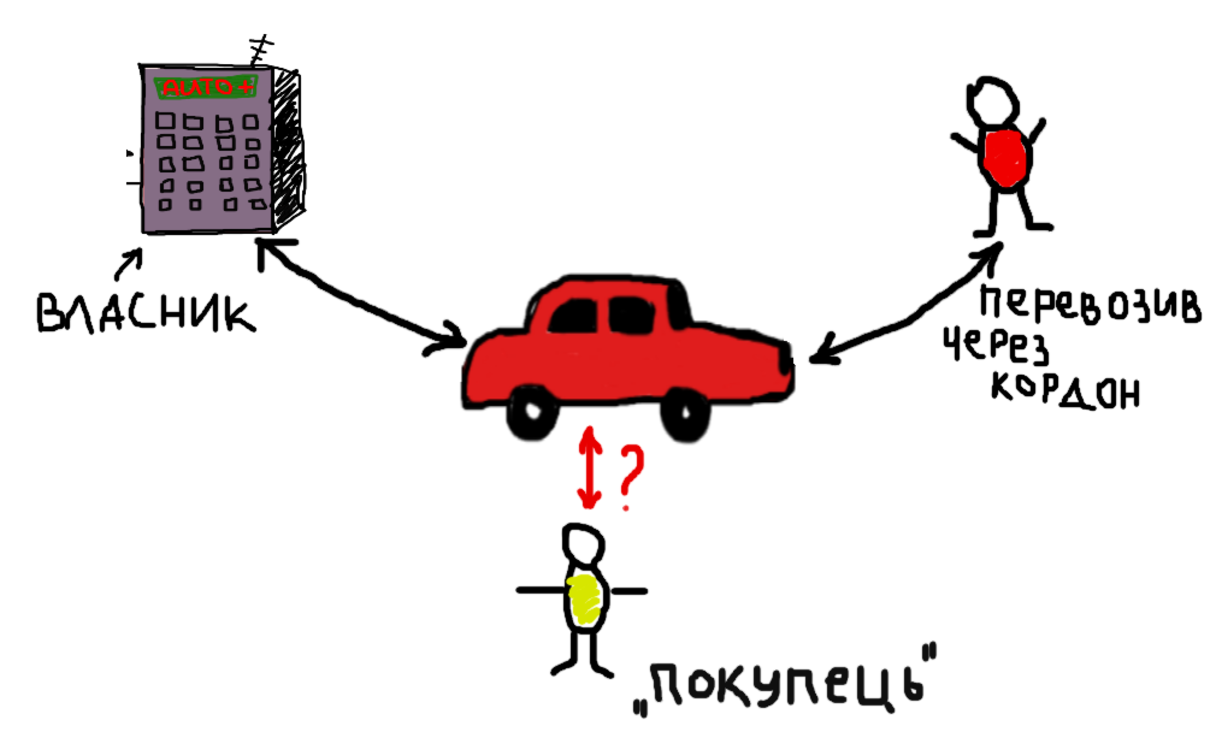

Компанії, які займаються «продажем» нерозмитнених авто запевняють клієнтів, що ті стають власниками автомобілів.Тем не менше, факт передачі грошей, як і перехід права власності на машину ніде не реєструється.

На ділі покупець отримує автомобіль і довіреність. Тобто юридично «покупець» не має до автомобіля ніякого відношення.

Найчастіше буває так. Машина належить якійсь литовської фірмі. Кордон на цій машині перетинав співробітник цієї фірми. Він же повинен її повернути назад через рік.

Зв’язок із фірмою, яка організовувала покупку автомобіля, — умовна. Тобто, якщо щось станеться з компанією-власником автомобіля, з іноземцем, який цю машину привіз, з компанією, яка цю машину продала, — покупець не має ніяких юридичних гарантій і автомобіль в будь-який момент можуть забрати.

Згадайте новину: Створено новий Комітет ААУ з митного права

Ось кілька можливих ситуацій:

Якщо машина потрапляє в ДТП, такий автомобіліст буде змушений понести судові витрати, щоб довести, що авто не його, а також залишиться без машини.

Якщо таку машину затримує поліція і водій стверджує, що це його машина, а він співробітник або засновник іноземної фірми, в такому випадку згідно зі ст. 485 Митного кодексу України йому загрожує штраф в розмірі до 300% митних платежів.

У разі викрадення. Такий водій не може звернутися в поліцію і розраховувати на подальше розслідування.

Якщо литовська фірма, на якій значаться продані в Україні авто, оголошується банкрутом. Її борги будуть передані колекторам, а ті будуть намагатися повернути машину, оскільки ці машини є майном фірми.

«Закон прямо не забороняє їзду на автомобілі з іноземною реєстрацією, але всі схеми ввозу таких транспортних засобів є сірими.

В останній час з’явилася катастрофічна судова практика щодо власників таких авто. Наприклад, в рішенні Київського апеляційного адміністративного суду штраф за таке порушення склав 1 681 846 гривень (300% необхідних до сплати взаконному порядку митних платежів)

Якщо водія автомобіля на іноземних номерах затримує поліція, йому необхідно пояснити, що він лише керує даним транспортним на таких-то умовах і показати документи, які це підтверджують. Якщо водій буде доводити, що це його автомобіль, поліцейський може викликати представника митної служби, який буде змушений скласти протокол про порушення митного кодексу», — розповідає адвокат Максим Лазарев.

Читайте статтю: Нерозмитнене авто в законі?

Розглянемо один приклад.

17 березня 2015 року громадянин Азербайджану ввіз на територію України автомобіль Ford Tourneo в режимі тимчасового ввезення до одного року. Через рік було встановлено, що цим автомобілем керував громадянин України. При ньому була довіреність на право використання транспортного засобу на території України.

Вищий адміністративний суд постановив, що громадянин України визнаний винним і зобов’язаний сплатити 420 тисяч гривень — 300% від несплаченої суми митних платежів.

Ця історія характерна тим, що суди з цього питання пройшли всі судові інстанції, а значить, остаточне рішення можна вважати прецедентом, на яке будуть орієнтуватися й інші судді.

Об этом сообщает сервис мониторинга данных OpenDataBot.

Джерело: Opendatabot

ВИЩИЙ АДМІНІСТРАТИВНИЙ СУД УКРАЇНИ

17 травня 2017 р. К/800/16514/17

У Х В А Л А

Суддя Вищого адміністративного суду України Черпіцька Л.Т.

розглянувши матеріали касаційної скарги ОСОБА_1 на постанову Печенізького районного суду Харківської області від 31 січня 2017 р. та ухвалу Харківського апеляційного адміністративного суду від 19 квітня 2017 р. у справі № 633/383/16-а за позовом ОСОБА_1 до Харківської митниці ДФС про скасування постанови у справі про порушення митних правил, -

в с т а н о в и в :

Позивач звернувся до суду з позовом про скасування постанови заступника начальника Харківської митниці ДФС - начальника управління боротьби з митними правопорушеннями Волокітіна Є.П. у справі про порушення митних правил № 703/80700/16 від 8 грудня 2016 року, якою його визнано винним у вчиненні правопорушення, передбаченого статтею 485 Митного кодексу України, у зв'язку з чим, накладено адміністративне стягнення у виді штрафу в розмірі 300% несплаченої суми митних платежів на суму 419 593 гривень 89 копійок.

Постановою Печенізького районного суду Харківської області від 31 січня 2017 р., залишеною без змін ухвалою Харківського апеляційного адміністративного суду від 19 квітня 2017 р., у задоволені позову відмовлено.

У касаційній скарзі заявник ставить питання про скасування ухвалених у справі судових рішень, мотивуючи свою вимогу порушенням судами норм процесуального права та неправильним застосуванням норм матеріального права.

Згідно з частиною третьою статті 211 КАС України підставами касаційного оскарження є порушення судом норм матеріального чи процесуального права.

У відкритті касаційного провадження у справі слід відмовити з таких підстав.

Відмовляючи у задоволенні позову, суди попередніх інстанцій виходили з того, що відповідно до ст. 485 МК України заявлення в митній декларації з метою неправомірного звільнення від сплати митних платежів чи зменшення їх розміру неправдивих відомостей щодо істотних умов зовнішньоекономічного договору (контракту), ваги (з урахуванням допустимих втрат за належних умов зберігання і транспортування) або кількості, країни походження, відправника та/або одержувача товару, неправдивих відомостей, необхідних для визначення коду товару згідно з УКТ ЗЕД та його митної вартості, та/або надання з цією ж метою органу доходів і зборів документів, що містять такі відомості, або несплата митних платежів у строк, встановлений законом, або інші протиправні дії, спрямовані на ухилення від сплати митних платежів, а так само використання товарів, стосовно яких надано пільги щодо сплати митних платежів, в інших цілях, ніж ті, у зв'язку з якими було надано такі пільги, - тягнуть за собою накладення штрафу в розмірі 300 відсотків несплаченої суми митних платежів.

Зі змісту вказаної статті Кодексу вбачається, що склад такого порушення обумовлює наявність в діях декларанта особливої мети - ухилення від сплати податків та зборів, або зменшення їх розміру.

Частиною 1 статті 103 Митного кодексу України визначено, що тимчасове ввезення - це митний режим, відповідно до якого іноземні товари, транспортні засоби комерційного призначення ввозяться для конкретних цілей на митну територію України з умовним повним або частковим звільненням від оподаткування митними платежами та без застосування заходів нетарифного регулювання зовнішньоекономічної діяльності і підлягають реекспорту до завершення встановленого строку без будь-яких змін, за винятком звичайного зносу в результаті їх використання.

При чому, умови тимчасового ввезення транспортних засобів з місцем реєстрації в іноземній державі для резидентів та нерезидентів України є різними.

Під час розгляду і вирішення справи судами було встановлено, що згідно витягу з електронних баз даних АСМО «Інспектор», транспортний засіб «FORD TOURNEO», VIN: НОМЕР_1, реєстраційний знак НОМЕР_2, країна реєстрації - Литва, був ввезений 17 березня 2015 року на митну територію України громадянином Азербайджану ОСОБА_4 з метою особистого користування в митному режимі «Тимчасове ввезення до 1 року». В той же час, 5 липня 2016 року приблизно о 18 годині 00 хвилин транспортним засобом «FORD TOURNEO», VIN: НОМЕР_1, реєстраційний знак НОМЕР_2, керував позивач, при цьому не маючи при собі реєстраційного документу на транспортний засіб та закріпивши на ньому номерний знак від іншого транспортного засобу, про що було складено постанову у справі про адміністративне правопорушення серії ПС2 № 826419 від тієї ж дати.

Суди дійшли висновку, що надані позивачем довіреність Європейської агенції соціальної інформації від 1 березня 2015 року, якою йому довірено керувати транспортним засобом «FORD TOURNEO», VIN: НОМЕР_1, реєстраційний знак НОМЕР_2, а також довіреність від імені власника цього автомобіля на використання, керування, розпорядження на ім'я ОСОБА_4, не є належними і допустимими доказами наявності у позивача права користування цим транспортним засобом на митній території України.

Такий висновок обґрунтовується тим, що у випадку реалізації позивачем прав, наданих йому на підставі довіреності Європейської агенції соціальної інформації від 1 березня 2015 року, умови перебування транспортного засобу «FORD TOURNEO», VIN: НОМЕР_1, реєстраційний знак НОМЕР_2, на митній території України у митному режимі «Тимчасове ввезення» були б іншими, ніж ті, за яких транспортний засіб був ввезений нерезидентом ОСОБА_4, а право позивача на тимчасове ввезення цього транспортного засобу було б похідним від сплати ним всіх митних платежів, передбачених частиною 3 статті 380 Митного кодексу України.

Таким чином, судами зроблено висновок, що надані позивачем документи у сукупності з його діями щодо керування транспортним засобом «FORD TOURNEO», VIN: НОМЕР_1, реєстраційний знак НОМЕР_2, зі свідомою заміною литовського реєстраційного номеру на український номер «НОМЕР_3», об'єктивно свідчать про обізнаність позивача щодо митного режиму цього транспортного засобу, спрямованість його умислу на використання цього транспортного засобу без сплати митних платежів, мінімізацію ризиків викриття безпідставності такого використання, а зрештою, на ухилення від сплати митних платежів.

Відповідно до пункту 5 частини 5 статті 214 КАС України суддя-доповідач відмовляє у відкритті касаційного провадження у справі якщо касаційна скарга є необґрунтованою і викладені в ній доводи не викликають необхідності перевірки матеріалів справи.

За змістом цієї норми касаційна скарга повинна містити посилання на помилкове та/або неправильне застосування норм матеріального права при вирішенні справи та/або порушення судами норм процесуального права (у разі оскарження судового рішення по суті - пояснення, яким чином такі порушення вплинули на правильність вирішення справи).

Виходячи зі змісту касаційної скарги та оскаржуваних судових рішень, ця касаційна скарга є необгрунтованою, а викладені в ній доводи не викликають необхідності перевірки матеріалів справи, оскільки заявник не наводить підстав, які б дозволили вважати, що суд неправильно застосував норми матеріального або процесуального права.

Керуючись ст.ст. 211, 213, п.5 ч.5 ст. 214 КАС України, -

у х в а л и в :

Відмовити у відкритті касаційного провадження за касаційною скаргою ОСОБА_1 на постанову Печенізького районного суду Харківської області від 31 січня 2017 р. та ухвалу Харківського апеляційного адміністративного суду від 19 квітня 2017 р.

Копію ухвали разом з доданими до касаційної скарги матеріалами направити скаржнику.

Ухвала набирає законної сили з моменту її прийняття і може бути переглянута Верховним Судом України в порядку, визначеному Кодексом адміністративного судочинства України.

Суддя Л.Т. Черпіцька

Просмотров

Коментарии

Просмотров

Коментарии

Получите быстрый ответ на юридический вопрос в нашем мессенджере , который поможет Вам сориентироваться в дальнейших действиях

Вы видите своего юриста и консультируетесь с ним через экран, чтобы получить услугу, Вам не нужно идти к юристу в офис

На выполнение юридической услуги и получите самое выгодное предложение

Поиск исполнителя для решения Вашей проблемы по фильтрам, показателям и рейтингу

Просмотров:

3479

Коментарии:

0

Просмотров:

1959

Коментарии:

0

Просмотров:

3429

Коментарии:

0

Просмотров:

297

Коментарии:

0

Просмотров:

919

Коментарии:

0

Просмотров:

294

Коментарии:

0

Protocol.ua обладает авторскими правами на информацию, размещенную на веб - страницах данного ресурса, если не указано иное. Под информацией понимаются тексты, комментарии, статьи, фотоизображения, рисунки, ящик-шота, сканы, видео, аудио, другие материалы. При использовании материалов, размещенных на веб - страницах «Протокол» наличие гиперссылки открытого для индексации поисковыми системами на protocol.ua обязательна. Под использованием понимается копирования, адаптация, рерайтинг, модификация и тому подобное.

Полный текстCopyright © 2014-2024 «Протокол». Все права защищены.

page

page

youtube

youtube